- 📌 Qué son los fondos low-cost y por qué están de moda

- 🏦 Cómo funciona la gestión activa tradicional

- 📊 Comparativa real de rentabilidad entre ambas opciones

- 📉 Ventajas y riesgos de los fondos low-cost

- 📈 Cuándo podría interesarte una gestión activa

- 🤖 Alternativas intermedias: smart beta y roboadvisors

- 🧠 Cómo elegir la mejor estrategia para tu perfil

📌 Qué son los fondos low-cost y por qué están de moda

En los últimos años, los fondos low-cost han ganado una popularidad extraordinaria entre los pequeños y medianos inversores. Se trata de vehículos de inversión que replican un índice de referencia, como el S&P 500 o el MSCI World, y que destacan por tener unas comisiones extremadamente bajas, normalmente inferiores al 0,30 % anual.

Su filosofía es simple pero poderosa: no tratan de superar al mercado, sino de igualarlo con el mínimo coste posible. Al eliminar la necesidad de gestores que seleccionen activamente los activos, se reducen los costes de administración, y ese ahorro se traslada directamente al inversor.

Este enfoque ha demostrado ser extraordinariamente eficiente a largo plazo. Numerosos estudios, como los realizados por Morningstar y SPIVA, muestran que la mayoría de los fondos de gestión activa no logran superar consistentemente a sus índices de referencia después de comisiones y gastos.

Además, los fondos low-cost permiten acceder a la inversión global con pequeñas cantidades de dinero, lo que los convierte en una herramienta ideal para perfiles que se inician en el mundo financiero. Si aún no sabes qué tipo de fondo se adapta mejor a ti, conviene que explores las ETFs vs fondos de inversión: diferencias clave.

🏦 Cómo funciona la gestión activa tradicional

A diferencia de los fondos indexados, los fondos de gestión activa buscan superar el rendimiento de un índice de referencia mediante decisiones estratégicas. Los gestores profesionales seleccionan activos, modifican ponderaciones, ajustan carteras según las condiciones del mercado y aplican análisis tanto fundamental como técnico.

Esta forma de gestión tiene una lógica sólida detrás: si el mercado tiene ineficiencias, un gestor con experiencia podría aprovecharlas para obtener rendimientos superiores. Sin embargo, la realidad es que no todos lo consiguen. Además, la gestión activa implica mayores comisiones: desde un 1 % hasta un 2,5 % anual, lo cual supone una carga importante a largo plazo.

Aun así, hay sectores donde la gestión activa puede marcar la diferencia, especialmente en mercados emergentes, pequeñas compañías o sectores con baja cobertura analítica. También hay inversores que buscan este tipo de fondos por confianza en el gestor o por preferir una filosofía concreta como el value investing.

📊 Comparativa real de rentabilidad entre ambas opciones

Vamos a ver cómo se comportan en la práctica ambas estrategias. Tomemos como ejemplo dos fondos que invierten en acciones globales durante un periodo de 10 años: uno es un fondo indexado al MSCI World con comisión del 0,20 %, y el otro es un fondo activo con una comisión del 1,80 %.

| 📅 Periodo | 📈 Fondo low-cost (MSCI World) | 📊 Fondo de gestión activa |

|---|---|---|

| 10 años | +8,5 % anual promedio | +7,2 % anual promedio |

| Capital final sobre 10.000 € | 22.550 € | 19.950 € |

La diferencia en rentabilidad puede parecer pequeña cada año, pero se amplifica con el tiempo. Este efecto se debe principalmente a la diferencia en comisiones, que erosiona el crecimiento del capital. Por eso, entender los costes y su impacto a largo plazo es fundamental al momento de elegir una estrategia.

📉 Ventajas y riesgos de los fondos low-cost

Los fondos de bajo coste tienen muchas ventajas, pero también ciertos riesgos que debes conocer. Veamos un resumen claro:

- ✅ Comisiones mínimas: más rentabilidad neta para el inversor.

- ✅ Transparencia: replican índices conocidos y públicos.

- ✅ Accesibilidad: se pueden contratar con pocos euros al mes.

- ✅ Diversificación global: exponen al inversor a cientos o miles de activos.

Pero también presentan algunas desventajas:

- ⚠️ No adaptan su estrategia al mercado: si el índice cae, el fondo también.

- ⚠️ No existe control sobre la selección de empresas: el fondo incluye todo lo que hay en el índice, incluyendo empresas poco rentables o con malas prácticas.

- ⚠️ Riesgo de burbuja: si muchos inversores compran los mismos índices, se puede inflar el precio de ciertos activos.

A pesar de estos riesgos, su sencillez y rentabilidad demostrada los han convertido en la opción predilecta para millones de inversores. Si buscas automatizar aún más tu inversión, puedes investigar qué es un roboadvisor y cómo puede ayudarte a invertir sin complicarte.

📈 Cuándo podría interesarte una gestión activa

La gestión activa no debe descartarse por completo. Existen situaciones donde puede tener sentido:

- 📌 Buscas exposición a mercados ineficientes: como empresas de pequeña capitalización o países emergentes.

- 📌 Confías en un gestor con historial probado: algunos fondos superan consistentemente a su índice.

- 📌 Quieres una estrategia personalizada: como inversión ética, sostenible o sectorial.

También puede ser útil como complemento a una estrategia pasiva, para diversificar tipos de gestión. Sin embargo, es importante evaluar no solo la rentabilidad pasada, sino también la filosofía del fondo, su consistencia y, por supuesto, las comisiones.

🤖 Alternativas intermedias: smart beta y roboadvisors

En el mundo de la inversión, no todo es blanco o negro. Entre la gestión activa tradicional y los fondos indexados low-cost existen soluciones híbridas que buscan lo mejor de ambos mundos. Dos de las más populares son los fondos smart beta y los roboadvisors.

Los fondos smart beta utilizan reglas sistemáticas para construir carteras con criterios específicos (valor, momentum, baja volatilidad, dividendos, etc.), en lugar de replicar estrictamente un índice por capitalización. No son gestionados activamente, pero tampoco son completamente pasivos. Por eso, se les considera una “tercera vía” con potencial para mejorar rentabilidades ajustadas al riesgo.

Este tipo de fondos puede ser interesante para inversores que quieren alejarse de los índices clásicos sin pagar las comisiones de la gestión activa. Si te interesa profundizar, puedes revisar esta guía sobre fondos smart beta y cuándo conviene utilizarlos.

Por su parte, los roboadvisors son plataformas automatizadas que crean carteras diversificadas basadas en tu perfil. Generalmente utilizan ETFs de bajo coste y los combinan de forma estratégica para equilibrar rentabilidad y riesgo. Además, reinvierten automáticamente los beneficios y reajustan las carteras periódicamente.

Esto los convierte en una solución cómoda y eficiente para quienes quieren invertir sin complicaciones ni conocimientos técnicos. Aunque tienen una pequeña comisión de gestión adicional (entre 0,20 % y 0,50 %), sigue siendo muy inferior a la de la gestión activa tradicional.

🧠 Cómo elegir la mejor estrategia para tu perfil

Elegir entre fondos low-cost, gestión activa o soluciones híbridas depende completamente de tu perfil como inversor. No existe una única respuesta correcta, pero sí hay algunas preguntas clave que pueden ayudarte a decidir:

🔍 ¿Cuál es tu horizonte temporal?

Si planeas mantener tu inversión durante más de 10 años, los fondos indexados suelen ser una opción excelente. Su baja comisión y crecimiento constante a largo plazo les dan ventaja sobre otras alternativas.

🧘 ¿Cuál es tu tolerancia al riesgo?

Si te pone nervioso ver caídas temporales en tu cartera, quizás prefieras fondos de baja volatilidad o soluciones automatizadas que ajusten tu exposición al riesgo. En cambio, si puedes tolerar fluctuaciones con tal de obtener mejor rentabilidad, un fondo activo o smart beta puede ser adecuado.

🎯 ¿Qué nivel de implicación quieres tener?

¿Prefieres delegar por completo o te gusta estar informado y tomar decisiones periódicas? Los fondos pasivos y los roboadvisors requieren menos seguimiento. La gestión activa, en cambio, puede necesitar una mayor implicación o confianza en el gestor.

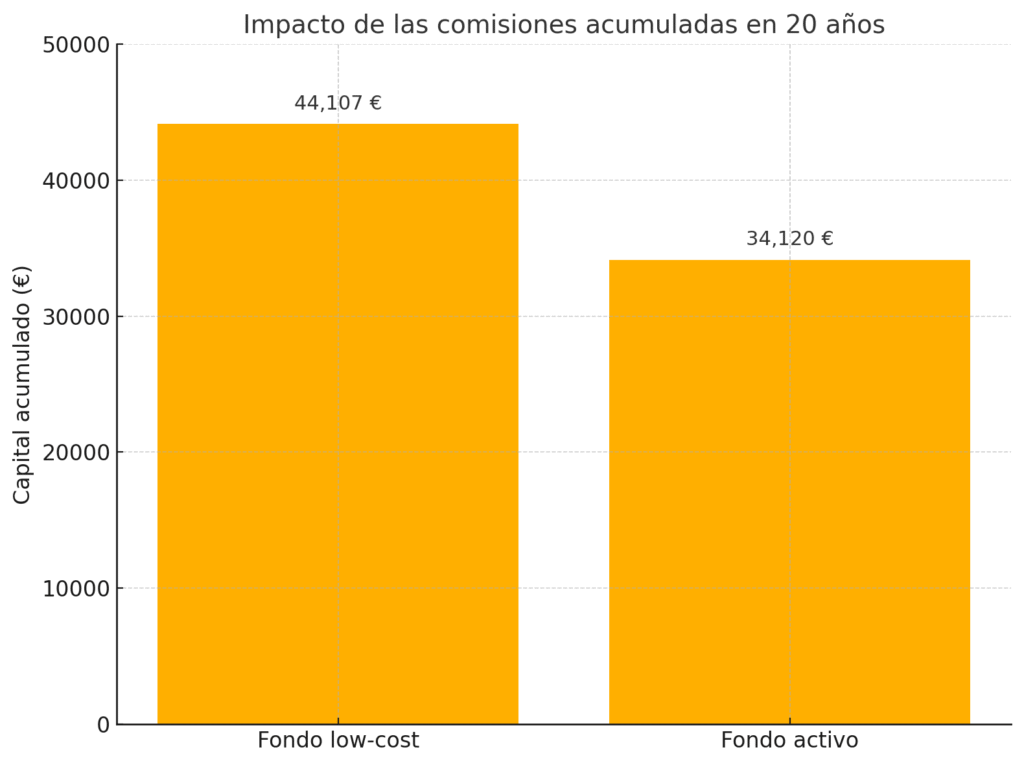

📉 Comisiones acumuladas: el enemigo silencioso

Uno de los factores más subestimados a la hora de elegir fondos es el efecto acumulado de las comisiones. Un 1 % de diferencia puede parecer poco, pero a largo plazo tiene un impacto brutal en la rentabilidad neta.

| 🔢 Escenario | Rentabilidad anual | Comisión | Capital final (20 años, 10.000 €) |

|---|---|---|---|

| Fondo low-cost | 8 % | 0,30 % | 44.107 € |

| Fondo activo | 8 % | 1,80 % | 34.120 € |

La diferencia es de casi 10.000 €. Y eso solo con una inversión inicial de 10.000 €. Si sumamos aportaciones periódicas, el efecto es aún mayor. Por eso, antes de contratar un fondo, revisa siempre el TER (Total Expense Ratio) y calcula cómo puede afectar a tus resultados finales.

📚 Casos reales de éxito con fondos low-cost

Cada vez más inversores están compartiendo sus historias de éxito con fondos indexados de bajo coste. Uno de los ejemplos más conocidos es el de JL Collins, autor del libro “The Simple Path to Wealth”. Su filosofía se basa en invertir regularmente en un fondo que replica el S&P 500 con una comisión bajísima, y mantenerlo durante décadas.

Otro caso es el de muchos jubilados en EE. UU. que han utilizado cuentas tipo IRA o 401(k) invertidas en fondos indexados, alcanzando la libertad financiera sin grandes ingresos ni complicadas estrategias. Estos perfiles demuestran que con disciplina, constancia y costes bajos, se puede construir un patrimonio considerable incluso con aportaciones pequeñas.

En España, cada vez más plataformas permiten contratar este tipo de fondos sin grandes exigencias ni comisiones ocultas. Algunos bancos también han empezado a ofrecer opciones indexadas, aunque es fundamental revisar la letra pequeña para evitar costes innecesarios.

📌 Ejemplo práctico:

Marta, una trabajadora de 35 años, comenzó a invertir 100 € al mes en un fondo indexado con una comisión del 0,15%. Gracias al interés compuesto y al bajo coste acumulado, su cartera alcanzó los 48.000 € tras 20 años. Si hubiera elegido un fondo con una comisión del 1,8%, habría obtenido solo 38.000 €. La diferencia de más de 10.000 € se debe exclusivamente al impacto de las comisiones.

📋 ¿Qué mirar antes de elegir un fondo?

- 📈 Rentabilidad histórica ajustada al riesgo: no te fijes solo en números brutos.

- 💰 Comisiones reales: incluye gastos de gestión, custodia y operativa.

- 🌍 Composición del fondo: ¿está bien diversificado? ¿reparte dividendos o los acumula?

- 🔁 Política de rebalanceo: ¿el fondo se ajusta automáticamente?

- 📑 Transparencia: que puedas acceder al folleto y ficha técnica sin complicaciones.

Si tienes dudas o no quieres complicarte, puedes empezar con una cartera sencilla de dos o tres fondos indexados globales. Luego, si lo deseas, puedes explorar estrategias más complejas. Pero recuerda: lo perfecto es enemigo de lo bueno. Más vale empezar con algo simple que no empezar nunca.

En la última parte del artículo exploraremos cómo combinar estrategias pasivas y activas, cómo identificar fondos que realmente merecen la pena, y cerraremos con una conclusión clara y un bloque FAQ útil para resolver tus principales dudas.

🔀 ¿Se pueden combinar fondos low-cost y gestión activa?

Sí, y de hecho es una de las estrategias más utilizadas por inversores intermedios y avanzados. No es necesario elegir un único enfoque. Puedes construir una cartera base con fondos low-cost que repliquen grandes índices globales, y añadir un pequeño porcentaje en fondos activos que te parezcan prometedores o complementarios.

Esta combinación te permite beneficiarte de las ventajas de ambos mundos: la eficiencia y bajo coste de los fondos indexados, junto con la flexibilidad y potencial extra de los fondos gestionados activamente. Es importante que definas bien el peso que tendrá cada tipo de fondo y que no sobrecargues tu cartera con productos innecesarios.

Una regla simple puede ser seguir la estrategia 80/20: un 80 % en fondos pasivos de bajo coste y un 20 % en fondos activos o temáticos. Esto da espacio a experimentar sin comprometer la base sólida de tu cartera.

💬 Cómo detectar un buen fondo activo (si decides usarlo)

No todos los fondos activos son iguales. Para que merezca la pena pagar más comisiones, debes saber en qué fijarte:

- ✅ Historial consistente: que haya batido al índice al menos en 5 de los últimos 7 años.

- ✅ Volatilidad controlada: buena rentabilidad, pero sin altibajos extremos.

- ✅ Filosofía clara: que puedas entender la estrategia y por qué seleccionan ciertos activos.

- ✅ Equipo gestor estable: un fondo que cambia de gestor cada poco suele perder coherencia.

- ✅ Comisiones razonables: por debajo del 1,5 % si es posible.

También es importante revisar si el fondo ha obtenido premios independientes, qué ratings le da Morningstar y cómo se comportó en crisis anteriores. Pero sobre todo, que encaje con tus objetivos personales. Un fondo puede ser excelente, pero no apropiado para ti.

🎯 Conclusión: no se trata de elegir el mejor fondo, sino el más adecuado para ti

La pregunta no es si los fondos low-cost son mejores que la gestión activa. La verdadera pregunta es: ¿cuál se ajusta mejor a tu perfil, tus metas y tu nivel de implicación?

Los fondos de bajo coste han demostrado una y otra vez su solidez, eficiencia y rentabilidad a largo plazo. Son ideales para automatizar tu inversión y despreocuparte del mercado. La gestión activa, en cambio, puede tener sentido en determinados contextos o si buscas una estrategia concreta.

La clave está en formarte, comparar con sentido crítico y construir una estrategia que puedas mantener con disciplina durante años. Porque no se trata de encontrar la inversión perfecta, sino de mantener un camino coherente que te acerque a la libertad financiera.

❓FAQ: Fondos low-cost vs gestión activa

📉 ¿Los fondos de gestión activa siempre rinden peor que los indexados?

No necesariamente. Algunos fondos activos superan al mercado en ciertos años, pero lo difícil es mantener esa superioridad a largo plazo. De hecho, la mayoría no lo consigue. Y cuando se tienen en cuenta las comisiones, muchos fondos activos acaban por debajo de sus índices. Por eso, aunque no siempre rinden peor, sí es menos frecuente que ofrezcan mejores resultados netos sostenidos.

💰 ¿Cuánto impactan realmente las comisiones en la rentabilidad final?

Muchísimo. Una diferencia del 1 % en comisiones anuales puede restarte decenas de miles de euros a lo largo de 20 o 30 años. Las comisiones actúan como una fuga continua en tu rentabilidad compuesta. Por eso es crucial comparar el TER y elegir productos eficientes, sobre todo si inviertes a largo plazo.

📦 ¿Puedo empezar con fondos indexados y luego añadir gestión activa?

Claro. De hecho, es una estrategia muy común. Muchos inversores construyen una base sólida con fondos pasivos y más adelante, cuando tienen más conocimiento o confianza, incorporan un pequeño porcentaje en gestión activa. También puedes hacer lo contrario: empezar con un fondo activo y luego diversificar con productos low-cost.

🤔 ¿Cómo saber si un fondo activo merece la pena?

Fíjate en la rentabilidad ajustada al riesgo, el historial frente al índice de referencia, la transparencia en su estrategia y la estabilidad del equipo gestor. También revisa las comisiones. Un fondo con costes altos debe justificarlo con resultados sólidos y consistentes. Si no supera al índice tras gastos, probablemente no valga la pena.

📘 Descargo de responsabilidad

Este contenido es únicamente con fines informativos y educativos. No constituye asesoramiento financiero ni una recomendación de ningún tipo.